O que é e para que serve o sorriso de volatilidade?

Se você já conhece o modelo de precificação de Black & Scholes, deve saber que ele pode nos fornecer tanto o preço da opção como a volatilidade implícita que os investidores estão usando para justificar o preço atual da opção. Nesse caso, você já tentou verificar qual a volatilidade implícita para as várias opções de um mesmo vencimento? Se sim, deve ter percebido que elas são diferentes. Ao combinarmos as volatilidades implícitas dos vários strikes, formamos um gráfico chamado de sorrido de volatilidade.

Nesse artigo, discutiremos sobre o sorriso de volatilidade e seu uso.

O que é o sorriso de volatilidade?

Embora o nome possa parecer engraçado, trata-se de algo relativamente simples.

Depois que você calcular a volatilidade implícita para as todas as calls (ou puts) de um mesmo vencimento, você perceberá que elas são diferentes. Por exemplo, para as calls de VALE3 com vencimento em dezembro de 2023, temos:

![]()

No momento que obtivemos essas informações, as ações de VALE estavam sendo negociadas por R$ 66,87.

Como é difícil ver o padrão em tabelas, os investidores costumam transformar tais tabelas em gráficos. Ao fazermos isto, chegamos a:

Como você pode perceber, o gráfico se assemelha a um “sorriso”, daí o nome.

Outro ponto que se pode observar é que a volatilidade implícita é maior para opções mais fora do dinheiro (OTM) e mais dentro do dinheiro (ITM) do que para opções mais próximas do dinheiro.

Como usar o sorriso de volatilidade?

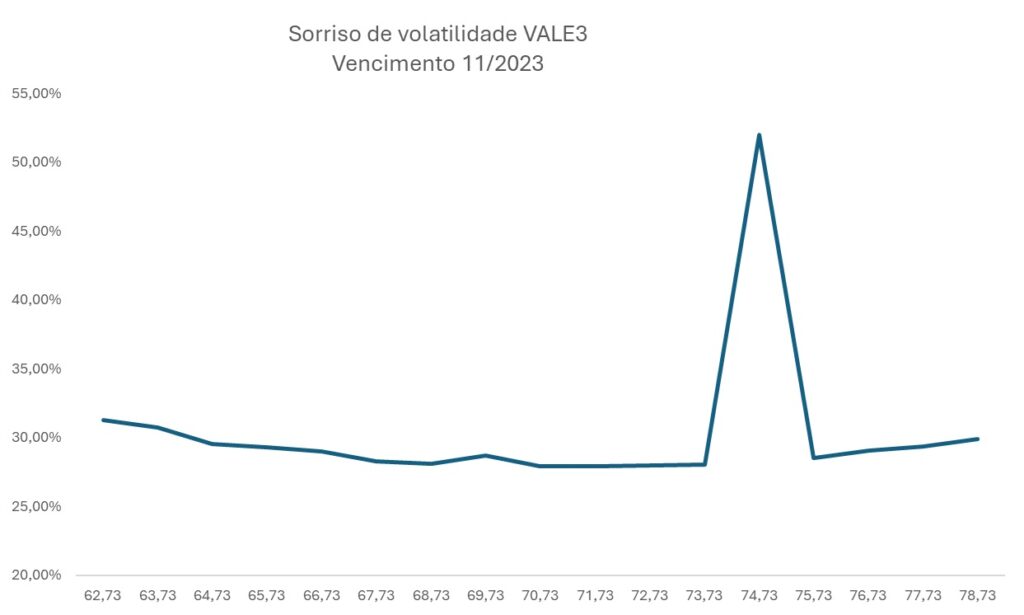

Como você viu acima, o sorriso de volatilidade é um gráfico que relaciona a volatilidade implícita com o strike da opção. Eventualmente, você pode encontrar um strike que a volatilidade implícita dela está muito acima ou muito abaixo da curva, isso gera um ponto distorcido.

O gráfico acima é meramente ilustrativo. Perceba que para o strike 74,73, a opção que deveria ter uma volatilidade implícita próxima de 30%, está próxima de 50%. Como você já deve saber, pelo modelo de Black & Scholes, uma opção com volatilidade alta, tem um preço (prêmio) alto. Nesse caso, a opção estaria com um preço muito mais alto do que ela efetivamente deveria valer.

Nesse caso, essa distorção pode gerar um alerta ao investidor de que a volatilidade das outras opções poderá aumentar, o que geraria uma oportunidade de compra.

Ou ainda, que essa opção está com uma volatilidade implícita “errada”. Ou seja, a volatilidade deveria ser menor. Isso gera uma oportunidade de venda da opção.

É importante lembrar também existe o IV Rank, outro indicador com base na volatilidade implícita, reflete a expectativa do mercado sobre a volatilidade futura do preço do ativo subjacente.

Resumo

O sorriso de volatilidade é um gráfico que relaciona os strikes das opções de um determinado ativo e vencimento com a volatilidade implícita de cada uma das opções.

Investidores avaliam o sorriso de volatilidade em busca de oportunidades. Ou seja, de opções que estão com a volatilidade implícita muito abaixo ou muito acima do que deveriam para realizarem uma arbitragem.

Entretanto, essa é uma arbitragem muito difícil de fazer, pois atualmente as negociações são dominadas pelos HFTs, que conseguem identificar quase qualquer distorção em uma fração de segundo, geralmente, um milionésimo de segundo. Portanto, é uma estratégia mais usada por market makers.

Ficou em dúvida? Entre em contato conosco.

![]()

Esperamos que você tenha gostado do artigo. Fique conosco para mais conteúdo de qualidade.