IV Rank: Como Calcular e Utilizar para Investir

O modelo de precificação de Black & Scholes é um dos mais usados na precificação de opções. Dependendo dos parâmetros de entrada, o modelo pode nos dá o preço justo da opção ou a volatilidade implícita que gera um determinado preço. O IV Rank é um índice que compara a volatilidade implícita atual com o histórico da própria volatilidade implícita ao longo do tempo. Nesse artigo, você aprenderá a calcular o índice.

O que é a volatilidade implícita?

Se você investe em opções, então deveria saber que existe um modelo matemático que auxilia na precificação de calls e puts, ajudando os investidores a encontrarem o preço justo de uma opção.

O modelo de Black & Scholes contém diversas fórmulas e usa alguns parâmetros em seus cálculos.

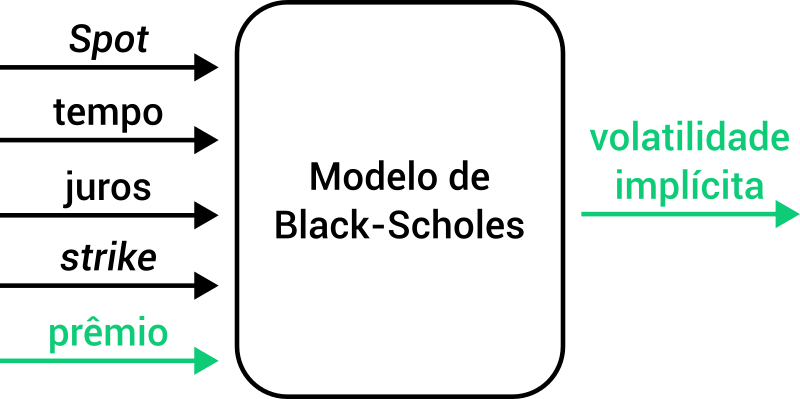

Como você pode ver na imagem, o modelo tem como parâmetros de entrada:

- Spot: que é o preço do ativo-objeto na hora da negociação da opção.

- Tempo: que é o prazo, em dias úteis, até o vencimento da opção.

- Strike: que é o preço de exercício da opção.

- Taxa de juros: que é a taxa de juros, livre de risco, acumulada até o vencimento da opção.

Por fim, existe um parâmetro extra que pode ser:

- Volatilidade atual do ativo-objeto.

- Preço atual da opção.

Se informamos a volatilidade atual do ativo-objeto, então o modelo nos fornece o preço justo da opção.

Por outro lado, se informamos o preço atual da opção, então o modelo nos fornece qual deve ser a volatilidade que gera aquele preço.

Como calcular o IV Rank?

Agora que sabemos como calcular a volatilidade implícita (VI), como podemos calcular o IV Rank?

Para isso, precisamos guardar um histórico da volatilidade implícita, geralmente das últimas 52 semanas. Com isto, teremos:

- O valor máximo da volatilidade implícita do período.

- O valor mínimo da volatilidade implícita do período.

- A volatilidade implícita atual.

Com esses três valores, podemos calcular o IV Rank pela fórmula abaixo:

\[IV\ Rank={VI\ atual-VI\ mínima\over{VI\ máxima-VI\ mínima}}\]

Na prática, o índice mede, em percentual, em que parte do intervalo entre a VI mínima e a VI máxima a VI atual se encontra.

Outras formas de calcular o IV Rank

Como você já sabe, precisamos da volatilidade implícita para calcular o IV Rank. Para encontrarmos a volatilidade implícita, usamos o modelo de Black & Scholes.

Porém, é importante saber que existem outros modelos de precificação como o modelo binomial e o modelo de Monte Carlo.

Por que o IV Rank é Importante?

O IV Rank oferece uma visão valiosa da volatilidade de um ativo em comparação com o que é considerado “normal” ou “esperado” para esse ativo com base em seu histórico. Com ele, o investidor pode identificar oportunidades. Por exemplo:

Um índice alto pode indicar que a volatilidade implícita está acima da média, sugerindo possíveis oportunidades venda de opções. Por outro lado, um índice baixo pode indicar que a volatilidade está abaixo da média, que pode gerar oportunidades de compra.

Talvez você também se interesse por:

Talvez você também se interesse por:

Por que investir em opções? Benefícios e estratégias

Limitações do IV Rank:

É importante lembrar que o IV Rank não é uma garantia de resultados futuros. A volatilidade pode ser afetada por eventos imprevisíveis, notícias ou mudanças nas condições de mercado. Além disso, o IV Rank é baseado em dados históricos e pode não capturar eventos extremos ou mudanças súbitas na volatilidade.

Conclusão

O IV Rank é mais uma ferramenta no portifólio do investidor. Entretanto, ele precisa estar ciente de que não basta ancorar-se em uma ferramenta única.

Ficou em dúvida? Entre em contato conosco.

![]()