Aplicação do método Monte Carlo para a precificação de opções

A aplicação do método Monte Carlo é uma abordagem numérica comumente utilizada no processo de precificação de opções, devido à sua versatilidade e simplicidade. Neste artigo, exploraremos através de um exemplo o processo pelo qual o método Monte Carlo é aplicado à precificação de opções.

O que é uma opção?

As opções são contratos financeiros que negociam o direito (mas não a obrigação) de comprar ou vender um ativo subjacente a um preço específico em ou até uma data futura. O processo de valoração desse direito é chamado de precificação, e os preços de opções são influenciados por diversas variáveis. Entre elas, temos o preço atual do ativo subjacente, \(S(t)\), o preço de exercício ou strike, \(K\), a volatilidade, \(\sigma\), bem como a taxa de juros livre de risco, \(r\) e o tempo restante até a data de vencimento, \(T\), também chamado de tempo de vida da opção.

A precificação de opções tem como objetivo estabelecer o valor esperado do resultado da operação (payoff), descontado para o momento presente. Uma das formas de obter esse valor é através da aplicação do método Monte Carlo.

Precificando uma opção com o método Monte Carlo

O método Monte Carlo baseia-se na simulação de um grande número de realizações de um processo aleatório. Na precificação de opções, partindo de um preço inicial do ativo subjacente, \(S\left(0\right)\), vamos simular diversas trajetórias da evolução do preço do ativo subjacente ao longo do tempo e calcular o valor descontado do payoff médio de opções de compra ou opções venda no vencimento das opções.

Neste exemplo, vamos considerar o preço inicial do ativo subjacente \(S\left(0\right)=100,00\), o preço de exercício da opção \(K=95,00\), a taxa de juros livre de risco de \(r=5\%\) ao ano, e tempo de vida igual a 45 dias úteis, ou, \(T={45\over{252}}\) (em uma base anual de 252 dias úteis), para uma volatilidade esperada para o período equivalente a \(\sigma=40\%\) ao ano. Com esses dados, vamos calcular o preço atual de uma opção de compra e uma opção de venda sobre o ativo.

Geração de Caminhos Aleatórios

Para começar, vamos simular 20 realizações de um processo aleatório para simular a evolução de preços diários a partir da volatilidade esperada e em torno do crescimento médio r, utilizando a equação

\[S\left(k+1\right)=S\left(k\right)e^{\left(r-\frac{1}{2}\sigma^{2}\right)\Delta t+\sigma\sqrt{\Delta t}\omega(k+1)}\]

Como o prazo até o vencimento das opções é de \(N=45\) dias, o passo temporal considerado no processo será \(\Delta t=\frac{T}{N}=\frac{45}{252}\cdot\frac{1}{45}=\frac{1}{252}\). A variável aleatória \(\omega\) com média zero e variância unitária pode ser obtida através de um gerador de números aleatórios, e temos como resultado \(\omega_{1}, \omega_{2}, \omega_{3},…\), uma realização da variável aleatória independente identicamente distribuída. Temos, então, para \(k=1\) (dia seguinte),

\[S\left(1\right)=S\left(0\right)e^{\left(0,05-\frac{1}{2}0,4^{2}\right)\cdot\frac{1}{252}+0,4\sqrt{\frac{1}{252}}\omega(k+1)}\]

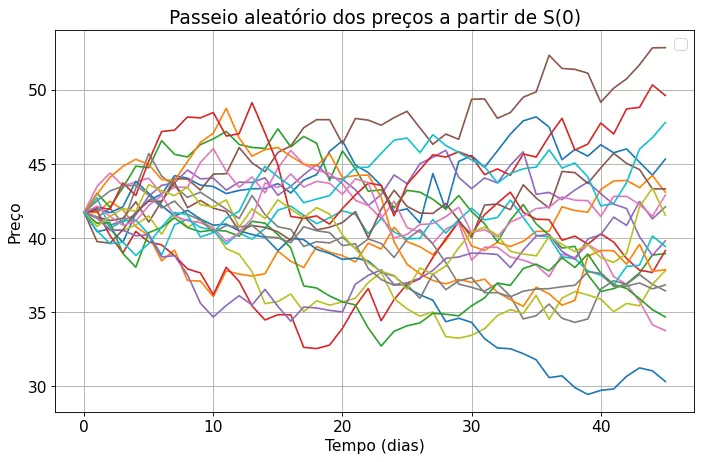

e assim sucessivamente. Um conjunto de 20 realizações desse processo geraria trajetórias de preços análogas às mostradas na figura abaixo

em que ocorre um “espalhamento” das trajetórias à medida em que o tempo passa. Uma amostra dos dados gerados pelo processo é mostrada na tabela

\[\begin{array}{|c|c|c|c|c|c|c|c|}

\hline

k & 0 & 1 & 2 & 3 & \cdots & 44 & 45\\

\hline

\hline

S_{1}(k) & 100,00 & 99,59 & 96,56 & 93,72 & \cdots & 98,41 & 99,49\\

\hline

S_{2}(k) & 100,00 & 100,08 & 103,40 & 104,83 & \cdots & 81,51 & 81,96\\

\hline

S_{3}(k) & 100,00 & 99,98 & 101,45 & 101,50 & \cdots & 88,24 & 90,42\\

\hline

& \vdots & \vdots & \vdots & \vdots & \ddots & \vdots & \vdots\\

\hline

S_{50}(k) & 100,00 & 101,97 & 100,27 & 102,29 & \cdots & 115,90 & 113,63\\

\hline

\end{array}\]

Valoração das Opções no vencimento para cada trajetória de preço

Para cada caminho aleatório mostrado na figura anterior, calcula-se o valor da opção no vencimento \(T\). O preço da ação no vencimento para cada trajetória gerada corresponde ao valor na última coluna da tabela.

Para opções de compra, o valor é a diferença entre o preço do ativo no vencimento e o preço de exercício, se positivo. Caso contrário, o valor é zero, ou seja, a opção “vira pó” no vencimento. Teremos, então, para a i-ésima realização do processo estocástico

\[C_{i}\left(T\right)=max\left(S_{i}\left(T\right)-K,0\right)\].

Por exemplo,

- para \(S_{1}\left(T\right)=99,49\), teríamos \(C_{1}\left(T\right)=4,49\);

- para \(S_{2}\left(T\right)=81,96\), teríamos \(C_{2}\left(T\right)=0,00\);

- e assim por diante, até \(C_{50}(45)=18,63\).

Para opções de venda, o valor é a diferença entre o preço de exercício e o preço do ativo no vencimento, se positivo. Caso contrário, o valor é zero, ou seja, a opção “vira pó” no vencimento. Temos, portanto,

\[P_{i}\left(T\right)=max\left(K-S_{i}\left(T\right),0\right)\].

Então, por exemplo,

- para \(S_{1}\left(T\right)=99,49\), teríamos \(P_{1}\left(T\right)=0,00\);

- para \(S_{2}\left(T\right)=81,96\), teríamos \(P_{2}\left(T\right)=0\);

- e assim por diante, até \(P_{50}\left(T\right)=0\).

Valor esperado das opções no vencimento

A seguir, devemos calcular a média dos payoffs obtidos na etapa anterior. Considerando que todos os caminhos aleatórios são equiprováveis, considera-se, para esse fim, a média aritmética simples. O valor obtido pelo cálculo da média representa o valor esperado da opção no vencimento.

Portanto, no caso de \(n=50\) realizações do processo, como em nosso exemplo, temos

\[E\left[C\left(T\right)\right]=\bar{C}\left(T\right)=\frac{1}{n}\sum_{i=1}^{n}C_{i}\left(T\right)\]

para as opções de compra e

\[E\left[P\left(T\right)\right]=\bar{P}\left(T\right)=\frac{1}{n}\sum_{i=1}^{n}P_{i}\left(T\right)\]

para as opções de venda. Assim,

\[\begin{array}{lcl}

\bar{C}\left(45\right)&=&\frac{\left(C_{1}(45)+C_{2}(45)+\cdots C_{50}(45)\right)}{50}\\

\bar{P}\left(45\right)&&\frac{\left(P_{1}(45)+P_{2}(45)+\cdots P_{50}(45)\right)}{50}

\end{array}\]

Esse é o valor esperado da opção de compra e da opção de venda no vencimento, ou seja, o valor esperado do payoff das opções. Por fim, precisamos descontar esse valor para valor presente, utilizando a taxa de juros livre de risco.

Desconto para o valor presente

A média obtida na etapa anterior corresponde ao valor esperado do payoff no vencimento da opção. Devemos descontar o valor esperado para o valor presente usando a taxa de juros livre de risco para estimar o preço atual da opção. Assim, obtendo o preço atual da opção, concluímos o processo de precificação, que é justamente o cálculo do valor presente do payoff esperado da opção.

Portanto, para uma taxa de juros livre de risco \(r\), temos

\[C\left(t\right)=e^{-r\left(T-t\right)}\bar{C}(T)\],

que, no instante \(t=0\), corresponde a \(C\left(t\right)=e^{-\frac{0,05\cdot45}{252}}\bar{C}(T)\) para a opção de compra, e

\[P\left(t\right)=e^{-r\left(T-t\right)}\bar{P}(T)\],

que corresponde a \(P\left(t\right)=e^{-\frac{0,05\cdot45}{252}}\bar{P}(T)\), para a opção de venda.

Em nossa realização, encontramos \(C\left(t\right)\thickapprox9,88) e \(P\left(t\right)\thickapprox4,06\), e os valores variam para cada nova realização devido à natureza estocástica do processo.

Em nosso exemplo, consideramos 50 realizações para fins didáticos. Porém, em situações reais, convém utilizar valores maiores, tendo em vista que os resultados são dependentes das trajetórias. Para um número grande de realizações, os resultados tendem a estabilizar em torno de um valor médio aceitável e próximo do valor analítico obtido através do modelo Black-Scholes.

Conclusão

Neste artigo vimos um exemplo detalhado do processo de precificação de opções de compra e venda utilizando o método Monte Carlo. O método Monte Carlo é uma ferramenta versátil, poderosa e, como vimos, de aplicação simples e direta para a precificação de opções. Para realizar esse procedimento, convém utilizarmos uma ferramenta computacional, dentre as quais uma planilha Excel ou uma função em Python estão entre as mais indicadas.