Como precificar opções asiáticas com python

As opções asiáticas são derivativos financeiros classificados como opções exóticas e de grande relevância no mercado financeiro. Assim como ocorre com as demais opções exóticas, um dos principais desafios associados às opções asiáticas é sua precificação. Neste artigo, abordaremos como precificar opções asiáticas utilizando a linguagem de programação Python e o método Monte Carlo.

O que são opções asiáticas?

As opções asiáticas são opções de compra ou opções de venda em que o payoff depende do preço médio do ativo subjacente em um período predefinido ou em momentos predefinidos durante o tempo de vida do contrato. Essa prática tem o efeito de suavizar a influência das flutuações de preço do ativo subjacente no prêmio da opção, e encontra aplicações muito interessantes em operações que objetivam explorar uma tendência direcional de médio prazo, por exemplo.

Assim como as demais opções exóticas, as opções asiáticas oferecem certa dificuldade em termos de precificação. Modelos analíticos como Black-Scholes não são, em geral, aplicáveis. Temos, então, que recorrer aos métodos numéricos, dentre os quais o método Monte Carlo está entre os mais indicados.

Estratégia de precificação: o método Monte Carlo

O método Monte Carlo é uma técnica baseada na aplicação de uma grande quantidade de realizações de um processo aleatório para buscar a resposta para problemas complexos. No caso da precificação de opções, utilizamos o método Monte Carlo para simular trajetórias da evolução do preço do ativo subjacente ao longo do tempo.

Para traçarmos as trajetórias de preço, partimos do preço atual do ativo subjacente, a partir do qual as trajetórias evoluem considerando a volatilidade esperada para o ativo durante o período. Ao final, aplicando-se a função de payoff da opção às trajetórias obtidas, obtemos como resultado o payoff da opção para cada trajetória. Considerando que as trajetórias de preços são equiprováveis, o valor esperado do payoff da opção equivale à média aritmética simples dos payoffs de todas as trajetórias. Descontando-se o payoff médio para valor presente (utilizando a taxa de juros livre de risco), temos o “preço justo” atual da opção.

No caso das opções asiáticas, consideramos que o valor do ativo subjacente é alguma forma de média de algum período específico que definimos no contrato de opção.

Realizações das trajetórias de preços do ativo subjacente

Podemos obter uma realização do caminho aleatório dos preços iterando-se:

\[S\left(k+1\right)=S\left(k\right)e^{\left(r-\frac{1}{2}\sigma^{2}\right)\Delta t+\sigma\sqrt{\Delta t}\omega(k+1)} (1)\]

em que:

- \(S(0)\) é o preço inicial do ativo subjacente;

- \(r\) é o crescimento médio no preço do ativo, geralmente consideramos como sendo a taxa de juros livre de risco;

- \(\sigma\) é a volatilidade esperada para o ativo no período;

- \(\Delta t\) é o passo da evolução temporal da evolução do preço; e

- \(\omega_{1},\omega_{2},\omega_{3},…\) é uma variável aleatória independente identicamente distribuída, com média zero e variância unitária.

Denotaremos a i-ésima realização do processo por \(S_{i}\).

Valor da opção no vencimento

Para cada caminho aleatório que geramos no passo anterior, calculamos o valor da opção no vencimento \((T)\). Para opções de compra, o valor é a diferença entre o preço médio do ativo no vencimento para a i-ésima realização do processo, \(\bar{S_{i}}\), e o preço de exercício, se positivo. Teremos, então, para a i-ésima realização do processo estocástico.

\[V_{i}\left(T\right)=max\left(\bar{S}_{i}-K,0\right)\]

Para opções de venda, o valor é a diferença entre o preço de exercício e o preço médio do ativo no vencimento para a i-ésima realização do processo, \(\bar{S_{i}}\), se positivo, ou seja,

\[V_{i}\left(T\right)=max\left(K-\bar{S}_{i},0\right)\]

Valor esperado da opção no vencimento

Nesta etapa, calculamos a média dos payoffs que obtemos na etapa anterior. Considerando que todos os caminhos aleatórios são equiprováveis, consideramos, para esse fim, a média aritmética simples. O valor obtido pelo cálculo da média representa o valor esperado da opção no vencimento. No caso de n realizações do processo

\[E\left[V\left(T\right)\right]=\bar{V}\left(T\right)=\frac{1}{n}\sum_{i=1}^{n}V_{i}\left(T\right)\]

Para que o valor esperado aproxime-se do preço teórico da opção, é necessário utilizar um número grande de trajetórias.

Desconto para valor presente

A média obtida na etapa anterior corresponde, aproximadamente, ao valor esperado do payoff da opção no vencimento. Devemos descontar o valor esperado para o presente usando a taxa de juros livre de risco para estimar o preço atual da opção.

Obter o preço atual da opção conclui o processo de precificação, que é justamente o cálculo do valor presente do payoff esperado da opção. Assim, para uma taxa de juros livre de risco \(r\), em regime de capitalização contínua, temos

\[V\left(t\right)=e^{-r\left(T-t\right)}E\left[V\left(T\right)\right]\]

Em resumo, na precificação de opções usando o método Monte Carlo, estamos gerando caminhos aleatórios para o preço do ativo subjacente e calculando o valor presente da média dos payoffs das opção no vencimento. Para opções mais complexas e que envolvem cláusulas de barreira (por exemplo, up and in, up and out, down and in e down and out), os princípios de cálculo são os mesmos, porém a implementação das funções de payoff das opções se tornam um pouco mais complexas. É o caso das opções exóticas. Nesses casos, as condições de barreira precisam ser testadas ao longo de toda a trajetória de preços do ativo, pois elas comandam o comportamento da opção ao longo de sua vida e no seu vencimento.

Precificação de uma opção asiática usando Python e o método Monte Carlo

Neste exemplo, vamos considerar:

- o preço inicial do ativo subjacente \(S\left(0\right)=41,75\);

- o preço de exercício da opção \(K=45,00\);

- a taxa de juros livre de risco de \(5\%\) ao ano;

- o tempo de vida igual a 30 dias úteis, ou, \(T=\frac{30}{252}\) em uma base anual em dias úteis; e

- uma volatilidade esperada para o período equivalente a \(\sigma=40\%\) ao ano.

A partir disso, vamos calcular o preço atual da opção de compra e da opção de venda asiáticas em que o preço do ativo subjacente utilizado no cálculo do payoff equivale à média simples do preço de fechamento diário ao longo do tempo de vida da opção.

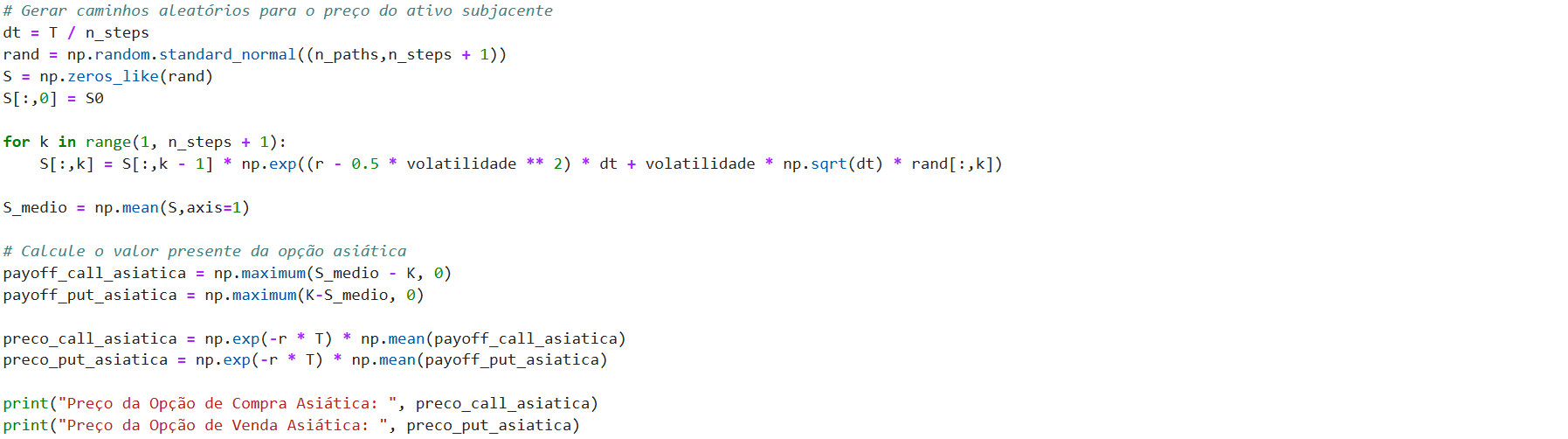

Em primeiro lugar, vamos definir as variáveis do problema. O número de caminhos aleatórios será definido como 20.000 para fins deste exemplo. O número de passos no tempo será definido como o número de dias até o vencimento da opção. Em linguagem Python, podemos realizar essa tarefa utilizando o código abaixo.

A seguir, vamos calcular os caminhos aleatórios. Para isso, utilizaremos a equação (1). Vamos também calcular o preço médio do ativo subjacente durante o período de vida da opção, conforme enuncia o exemplo. Por fim, calculamos o valor presente do valor esperado da opção de compra e da opção de venda asiática com as características enunciadas no exemplo.

Temos, assim, a precificação da opção asiática para os critérios fornecidos no exemplo. Obtemos no procedimento os preços aproximados de R$ 0,35 para a opção de compra asiática e R$ 3,47 para a opção de venda asiática.

Resumo

Neste artigo, utilizamos a linguagem Python e o método Monte Carlo para precificar opções asiáticas, e trabalhamos com um exemplo para tornar o procedimento mais claro. As opções asiáticas possuem características únicas no que tange a suavizar a volatilidade de curto prazo e capturar tendências de médio prazo. Para que suas características sejam vantajosamente exploradas, é importante conhecer os elementos relacionados à sua precificação. Assim, o investidor estará em melhores condições para avaliar a viabilidade e atratividade de operações com opções asiáticas. Lembre-se, entretanto, que as operações com opções oferecem riscos, mesmo quando devidamente precificadas.