Utilizando uma planilha eletrônica do Excel para calcular a volatilidade histórica de ativos

O que é Volatilidade Histórica?

Passo a Passo para Calcular a Volatilidade Histórica no Excel

Coleta de dados

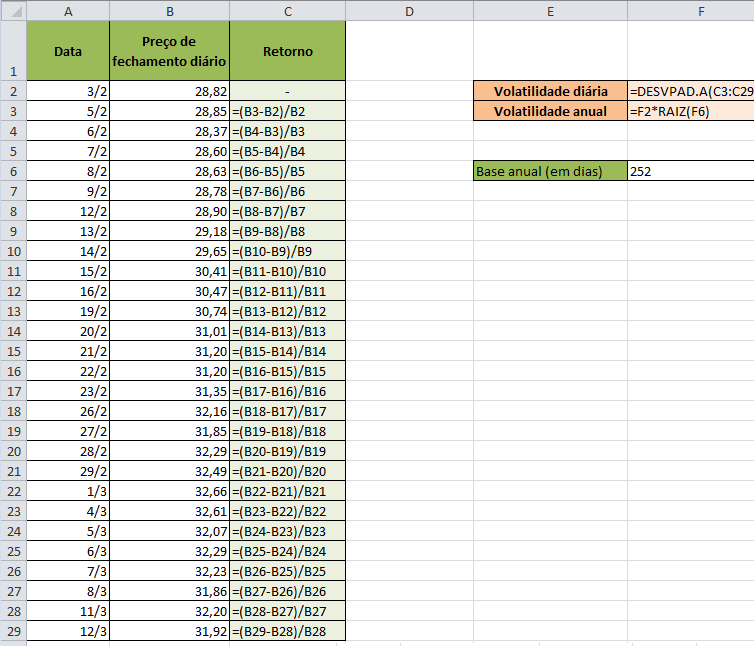

- Passo 1: Abra o Microsoft Excel e insira os dados em uma nova planilha. Uma coluna deve conter as datas e outra os preços de fechamento diários da ação. Convém formatar as colunas para o tipo de dados (data e moeda, respectivamente).

Cálculo dos Retornos

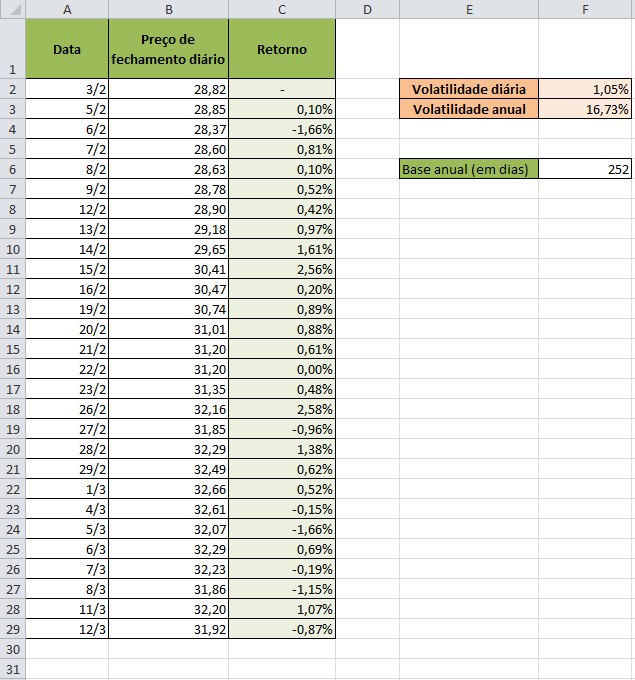

- Passo 2: Calcule os Retornos Diários. Para isso, vamos utilizar a coluna à direita dos preços de fechamento. Calculamos os retornos diários dividindo-se o preço de fechamento de um dia pelo preço de fechamento do dia anterior e subtraindo-se um do resultado, conforme segue:

\[Retornos\ Diários= {Preço\ de\ hoje\over{Preço\ de\ ontem}} -1.\]

Vamos incluir uma fórmula para isso, iniciando na segunda linha da coluna de preços (já que a fórmula requer o preço de ontem). Em seguida, devemos propagá-la para o restante das células da coluna, e utilizar o tipo de dados Porcentagem para a coluna. Temos, então, a coluna de retornos diários do ativo para o período, em formato percentual.

Cálculo da volatilidade histórica

- Passo 3: Calcule o Desvio Padrão dos Retornos Diários. Na célula abaixo da média dos retornos diários, calcule o desvio padrão dos retornos diários utilizando a função DESVPAD.A, que corresponde ao desvio-padrão amostral. O desvio padrão mede a dispersão dos retornos diários em relação à média. Temos, então:

\[Volatilidade\ Diária = DESVPAD.A\ (Retornos\ Diários)\]

O desvio-padrão amostral dos retornos diários é tomado como a volatilidade do ativo em uma base diária. Em geral, a volatilidade histórica é expressa em uma base anual. Para isso, vamos ao próximo passo.

- Passo 4: Calcule a Volatilidade Histórica Anualizada. Para anualizar a volatilidade, vamos ajustar o desvio-padrão diário para que ele passe a corresponder a uma base anual. Considerando uma base anual de 252 dias úteis por ano, que correspondem ao número aproximado de dias em que os mercados estão abertos para operações, devemos multiplicar o desvio padrão por 252 . Assim, temos

\[Volatilidade\ Anual=RAIZ(252)*Volatilidade\ Diária\]

A raiz quadrada origina-se do fato de que as flutuações de preços do ativo são modeladas como um passeio aleatório. Como a variância de um passeio aleatório é linear no tempo e a variância corresponde ao quadrado do desvio-padrão, então o desvio-padrão do processo evolui com a raiz quadrada do tempo, que em nosso caso é o número aproximado de dias úteis em um ano.