Índice de Basileia

O Índice de Basileia é uma medida regulatória internacional que visa garantir a solidez financeira das instituições bancária. O objetivo é assegurar que elas possuam capital suficiente para superar e minimizar perdas, protegendo o sistema financeiro como um todo. Este índice é parte do Acordo de Capital de Basileia, instituído pelo Comitê de Supervisão Bancária de Basileia. O comité é responsável por definir diretrizes e padrões para a regulamentação bancária. Desta maneira, as entidades financeiras estarão mais bem preparadas, observando as boas práticas indicadas pelo órgão.

Introdução

Após o mundo enfrentar grandes crises financeiras, com efeito dominó, pensou-se em como resolver essas situações para que caso viessem enfrentar novos desafios no futuro minimizando os danos.

Surgiu então o Comitê de Basileia para Supervisão Bancária, no âmbito do Banco de Compensações Internacionais (BIS). O comitê fica em Basileia, na Suíça, composto por 45 autoridades monetárias supervisoras de 28 jurisdições. Ele tem por objetivo pensar e recomendar boas para as instituições financeiras dadas as demandas existentes.

Desde 1974 este grupo vem discutindo e formulando documentos para fomentar a estabilidade financeira internacional. Neste período, já passaram por algumas fases de regulamentação: Basileia I, II e III, até o momento, buscando aprimorar e atualizar seus preceitos para uma melhor saúde financeira dessas importantes instituições.

Contextualização

Junto com o desenvolvimento mundial, vieram a “bancarização” e a globalização das economias, alargando o setor financeiro. Esse processo ocorreu, inicialmente, de uma maneira desordenada. Podemos dizer, que incitou o surgimento de bancos centrais mundo a fora dado que a falta de regulamentação está afetando negativamente a economia (FEBRABAN).

Por exemplo, podemos citar o caso do banco inglês Banco Barings, depositário da monarquia britânica, fadado à falência, devido a deficiência de controles internos eficazes para administrar as operações necessárias (COLOMBO, 2007, p. 25). Fatores como:

- exposição a mercados futuros, e

- controle na concessão de limites operacionais

exigiram a implementação de uma gestão de risco estruturadas, para que casos como esse não se repetissem.

Com o pano de fundo de crises financeiras e eventos relevantes, serviram como incentivo ao desenvolvimento de marcos regulatórios que visam livrar o sistema financeiro de contaminantes, promovendo um ambiente propício para uma gestão eficiente (FEBRABAN).

Em 1974, presenciou-se a falência do Herstatt Bank, além de uma onda de falências bancárias entre os anos 70 e início dos anos 80. Esse processo levou à uma desconfiança para com o sistema bancário, ocasionando uma queda nos lucros bancários e nos preços das ações. Os responsáveis pelos bancos centrais dos países integrantes do G-10 se viram instados a criar o Comitê de Regulamentação e Supervisão Bancária. Com sede no Bank for International Settlements (BIS), situado na Basileia, Suíça, daí o nome de Comitê de Basileia (MAIA, 1996, p. 52).

O G-10 é um grupo formado pelos países Bélgica, Canadá, França, Alemanha, Itália, Japão, Holanda, Suécia, Suíça, Reino Unido e Estados unidos. Seus respectivos bancos centrais já criaram vários comitês com secretarias instaladas no BIS.

Talvez você também se interesse por:

Talvez você também se interesse por:

Casas Bahia conclui reperfilamento de dívidas

Aquisição da Gol pela Azul: impactos e desafios

Comitê de Basileia

O Comitê de Basileia para Supervisão Bancária (Basel Committee on Banking Supervision – BCBS) é um “fórum internacional para discussão e formulação de recomendações para a regulação prudencial e cooperação para supervisão bancária. Ele é composto por 45 autoridades monetárias e supervisoras de 28 jurisdições” (BCB, 2024). Seu objetivo é reforçar a regulação, supervisão e boas práticas bancárias, visando a estabilidade financeira.

O Comitê se reúne quatro vezes ao ano para discutir os problemas de supervisão bancária. Entretanto, suas decisões não possuem força de lei, nem poder formal de supervisão supranacional. Eles formulam padrões de diretrizes, recomendações de práticas bancárias e supervisão. O intuito de as autoridades monetárias aderirem à essas orientações para adaptá-las e aplicá-las as suas realidades nacionais (VERRONE, 2007, p. 24).

Ao final, o Comitê se reporta aos presidentes dos bancos centrais dos integrantes do G-10, para que sustentem suas iniciativas. Várias questões financeiras são levadas à pauta, mas um dos principais objetivos do grupo é a correção de falhas na supervisão internacional. Deste norte, o Comitê vem produzindo vários documentos desde então.

Basileia I

Nesta toada, em 1988, o Comitê de Basiléia divulgou o Acordo de Capital, também conhecido por Basileia I, propondo um conjunto mínimo de diretrizes para adequação de capital em bancos e mecanismos de mensuração de risco de crédito. A dimensão deste documento foi além dos participantes do G-10, atingindo vários países (FEBRABAN) por conta da sua simplicidade. Como consequência, reforçou a solidez e estabilidade do sistema bancário, tanto em nível local como internacional.

O Acordo de Basileia I estipulou três conceitos chaves: fatores de ponderação de risco dos ativos, Índice de Basileia ou Razão BIS (índice mínimo de capital para cobertura de risco de crédito) e o capital regulatório (COLOMBO, 2007, p. 27). Definiu, como uma média comum de solvência, a adequação a um capital ao menos de 8% dos ativos do banco, para cobrir o risco de crédito.

A sua implementação no Brasil deu-se com a elaboração da Resolução nº 2.099, de 17 de agosto de 1994, do CMN, determinando que as “instituições autorizadas a operar no mercado brasileiro deveriam constituir o Patrimônio Líquido Exigido (PLE) em um valor igual à no mínimo 8% de seus ativos ponderados por fatores de risco, idêntico ao preconizado pelo BIS” (FEBRABAN, 2024). O índice mínimo sofreu alteração para 11% por meio da Circular nº 2.784 de novembro de 1997.

A promulgação de Basileia I representou uma verdadeira evolução dos padrões regulatórios existentes, mas, ainda, deficiências detectadas deu ensejo a novas discussões sobre o documento. Mesmo após sua instituição, presenciaram várias crises no mercado financeiro, levando a emissão de um novo documento que inclui outras abordagens, chamado de Acordo de Basileia II.

Basileia II

Na data de 26 de junho de 2004, em reunião no BIS, o Comitê de Basileia emitiu o mais novo acordo de capital, conhecido como Basileia II, a fim de fortalecer ainda mais a estabilidade e solidez do sistema bancário internacional, sem desigualdade competitiva entre bancos. Procurou cobrir várias situações de riscos e melhorar a mensuração de capital, pensando na captura, tratamento, interpretação e gestão dos riscos operacionais e de crédito (MAY, 2008, p. 26).

Este acordo agregou alguns “princípios para uma avaliação mais precisa dos riscos incorridos por instituições financeiras internacionalmente ativas” (BCB, 2024), detalhando três pilares para a regulamentação prudencial:

- Pilar 1 – Alocação de Capital: estipulou critérios para calcular os requerimentos mínimos de capital de riscos de crédito, mercado e operacional;

- Pilar 2 – Supervisor: princípios de supervisão para revisar processos internos de avaliação adequada de capital, melhores práticas de gerenciamento de riscos por meio de gerenciamento e mitigação;

- Pilar 3 – Transparência: incentivo à disciplina de mercado através de requerimentos de divulgação ampla de informações referente a riscos assumidos pelas instituições.

Basileia III

O 3º acordo de Basileia, ou Basileia III, surgiu após a eclosão da crise financeira de 2008, já que esta deflagrou as fragilidades do mercado financeiro, deixando claro que o acordo em vigor não era suficiente para garantir a prevenção de grandes crises (LEITE & REIS, 2011, P. 169). Em meados de 2010 o Comitê oficializou a proposta do novo acordo.

Essas novas recomendações visam o “fortalecimento da capacidade de as instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia” (BCB, 2024), a fim de reduzir riscos de propagação de possíveis “crises financeiras para a economia real, bem como eventual efeito dominó no sistema financeiro em virtude de seu agravamento”.

O acordo de Basileia II é um aprimoramento das recomendações trazidas na Basileia I e II, além de reforçar a qualidade e quantidade de capital para aumentar a capacidade das instituições financeiras absorver perdas inesperadas. As principais inovações trazidas por Basileia III, em reposta à crise internacional de 2007/2008 (BCB, 2024), são:

- Elevação da qualidade e quantidade do capital regulatório.

- Aperfeiçoamento dos fatores para ponderação de ativos pelo risco.

- Introdução dos buffers (colchões) de capital para conservação e contracíclico.

- Novos requerimentos de liquidez e alavancagem.

- Requisitos prudenciais para as instituições sistêmicas.

O Brasil é membro do Comitê de Basileia e tem cumprido o compromisso de aplicar as recomendações ao Sistema Financeiro Nacional, este último acordo está implementado desde 2013 em nosso país por meio das normas do CMN e do BC (BCB, 2024).

É possível perceber que os esforços realizados pelo Comitê de Basileia são voltados para o incremento das práticas de governança bancária. Portanto, visando contribuir para o aumento da capacidade dos banco em absorver ou mitigar os impactos ocasionados por eventuais crises, internas ou externas.

Índice de Basileia nos bancos nacionais

O Índice de Basileia aponta o cumprimento do requerimento de manutenção do valor mínimo de Patrimônio de Referência (PR). Para calcular o Índice de Basileia, é necessário dividir o capital da instituição financeira pelos seus ativos ponderados pelo risco. O cálculo segue basicamente esta fórmula:

\[Índice de Basileia = Capital do Banco / Ativos Ponderados pelo Risco x 100\]

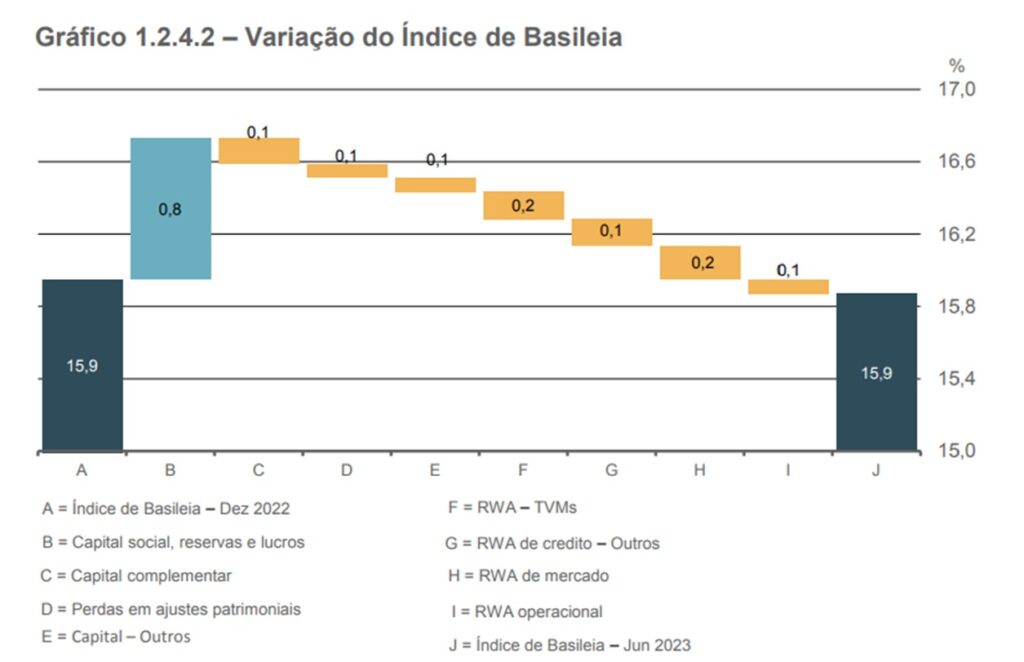

No Brasil, o nível médio de capital é bem alto, girando em torno de 16%. Ou seja, representa um valor entre 50% a 60% superior ao mínimo estabelecido, conforme apresentado no último relatório de estabilidade financeira do Banco Central (BCB, 2024):

Ainda segundo o relatório de estabilidade financeira, no Brasil os índices de capitalização permanecem confortavelmente acima dos mínimos regulamentares (gráfico 1.2.4.2). Das instituições, 98,5% são capazes de atender ao requerimento mínimo de Patrimônio de Referência (PR) utilizando exclusivamente Capital Principal (CP) considerado o de melhor qualidade. Solvência não representa risco à estabilidade financeira:

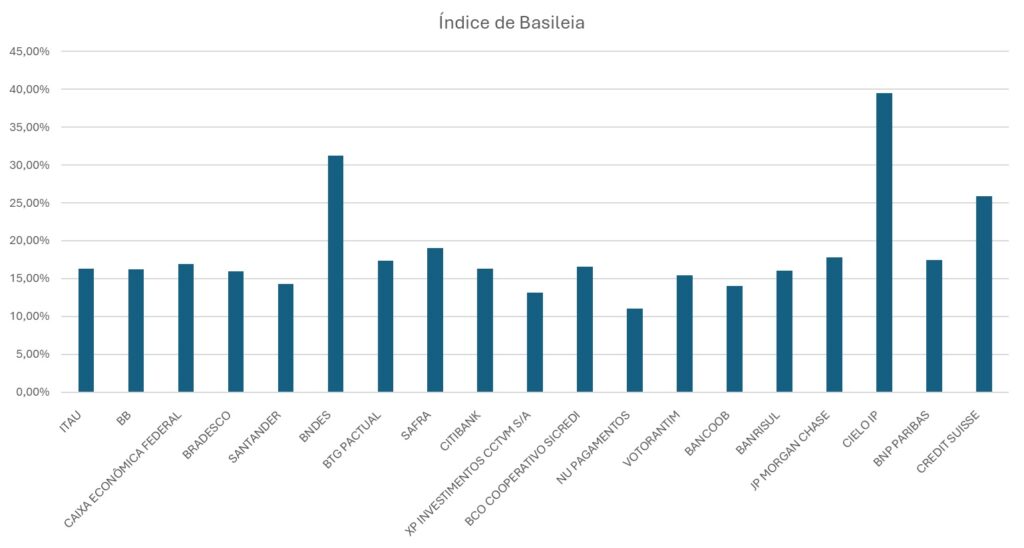

Abaixo, apresenta-se o Índice de Basileia de algumas importantes Instituições Bancárias, conforme dados mais recentes, presentes no site do Banco Central (BCB, 2024), de setembro de 2023, onde é possível visualizar as diferenças nas taxas entre um banco e outro.

Resumo do Índice de Basileia no Brasil

Em síntese, o Índice de Basileia determina a relação entre o capital próprio da instituição e o capital de terceiros (captações) que será exposto a risco por meio da carteira de crédito. Por exemplo, se um banco possui Índice de Basiléia de 20%, significa que, para cada R$ 100,00 emprestados, o banco possui patrimônio de R$ 20. O índice mínimo exigido pelo Banco Central do Brasil é 11%.

Para analisar a Basileia de um banco, é crucial observar o seu Índice de Basileia, que indica a proporção de capital disponível em relação aos ativos ponderados pelo risco. Um índice mais alto sugere maior capacidade de absorver perdas, enquanto um índice mais baixo pode indicar maior risco.

Conclusão

Em suma, o Índice de Basileia desempenha um papel crucial na promoção da estabilidade e solidez do sistema financeiro global, quando criou um marco regulatório para o contingenciamento de crises. Ao estabelecer padrões para a adequação de capital, ele fortalece a capacidade dos bancos de absorver choques adversos e reduzir o risco sistêmico.

A implementação efetiva desses requisitos regulatórios não apenas protege os depositantes e investidores, mas também contribui para a prevenção de crises financeiras. Crises essas que podem ter repercussões devastadoras em escala global.

No entanto, é importante ressaltar que a evolução contínua das práticas bancárias e financeiras exige uma vigilância constante e adaptações regulatórias para garantir a eficácia contínua do Índice de Basileia em face de desafios emergentes, como vimos, já estamos na terceira atualização do Acordo, já que precisa ir se amoldando conforme surgem demandas ainda inexploradas.

Em última análise, o compromisso com a transparência, a responsabilidade e a cooperação internacional são essenciais para fortalecer ainda mais a resiliência do sistema financeiro mundial, princípios já instituídos pelo Acordo de Basileia, para que crises como vistas na década de 70 e em 2007/2008 não venham a se repetir, ao menos não nas magnitudes presenciadas.

Este artigo foi escrito por: ![]() Sabrina Borges.

Sabrina Borges.