Estratégias TWAP e VWAP no mercado financeiro: vantagens, desvantagens e aplicações

Existem inúmeras formas de executar ordens na bolsa de valores. No mercado financeiro, os operadores de renda variável sabem a melhor forma de realizar suas operações gerando pequenos impactos na dinâmica de preços buscando melhor eficiência em suas execuções. Nesse artigo, falaremos de dois dos principais tipos de ordem utilizadas por investido que realizam grandes operações, chegando a centenas de milhões, de uma forma sutil. Trata-se das estratégias de execução de ordens TWAP (Time-Weighted Average Price) e VWAP (Volume-Weighted Average Price).

Essas ordens são essenciais para investidores que buscam minimizar o impacto de grandes transações no mercado e garantir a execução a preços justos.

Vamos explorar as vantagens e desvantagens dessas estratégias. Além disso, analisaremos como e quando utilizá-las na otimização da performance nos investimentos.

Boa leitura!

Compreendendo TWAP: Conceito e Aplicação

A TWAP (Time-Weighted Average Price) é uma estratégia de execução de ordens que divide uma grande transação em pequenas partes ao longo de um período predeterminado, com o objetivo de alcançar o preço médio ponderado pelo tempo.

Dessa forma, essa estratégia minimiza a visibilidade da operação no mercado, evitando oscilações significativas no preço do ativo, protegendo o investidor de movimentos adversos e o permitindo capturar um preço médio no período

Além disso, a TWAP oferece previsibilidade, permitindo que investidores planejem a execução de suas ordens de forma gradual, ajustando-as conforme as necessidades de liquidez.

Exemplo de uma operação com TWAP

Em um caso hipotético, um determinado investidor deseja comprar 500.000 ações de uma dada empresa pelas próximas 4h00, utilizando uma TWAP de cinco minutos (. Como isso funcionária?

- O primeiro passo é entender o cálculo da quantidade de ordens:

- Quantidade total de minutos: \(4\times64=240\).

- Dessa forma: \(TWAP_{5min}={240\over5}=48\) ordens.

- Em seguida, calculamos a quantidade de ações por ordem:

- Quantidade de ações por ordem: \({500.000\over{TWAP_{5min}}} = {500.000\over{48}}\approx 10.400\)

Importante ressaltar que houve o arredondamento na quantidade das ações por ordem. O motivo é que os algoritmos costumam operar sobre lote padrão. Eles mesmos já têm a inteligência de fazer uma ajuste fino na quantidade para que, no final, as operações respeitem o lote padrão.

VWAP: Entendendo a Ordem Ponderada pelo Volume

A VWAP é uma estratégia de execução que busca igualar o preço médio ponderado pelo volume do ativo ao longo do dia. Essa estratégia é amplamente usada por traders que desejam alinhar suas execuções ao preço médio diário do mercado.

Ela é calculada de forma muito simples, basta dividir o volume total negociado pela quantidade total negociada. O volume total é calculado pelo somatório da quantidade de cada trade multiplicada pelo preço de cada trade, e a quantidade total é a somatório da quantidade de cada trade.

Expressão matemática:

\[VWAP={\sum_n^N q_n \cdot p_n\over{\sum_n q_n}}\]

Em que:

- \(q_n\) é a quantidade de trades.

- \(p_n\) é o preço de cada trade.

- \(N\) é o número de trades.

Este tipo de ordem é normalmente utilizado com o intuito de executar uma operação a um preço médio no mercado ou melhor. Por outro lado, o algoritmo não precisa respeitar janelas fixas de tempo, como o TWAP, pode estar atrasado ou adiantado em relação essa modalidade.

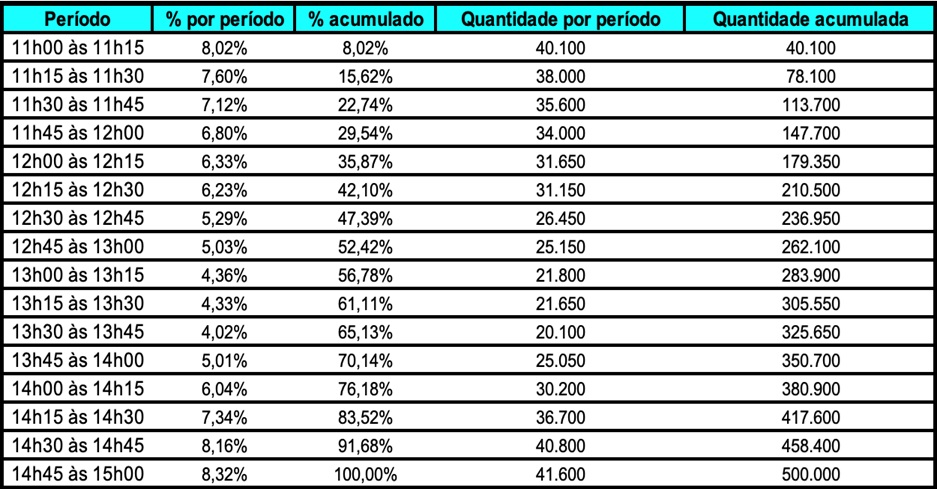

Exemplo de uma operação com VWAP

Um determinado investidor, às 11h00 de um respectivo dia, deseja comprar 500.000 ações de uma da empresa nas próximas 4h00, utilizando intervalos de 15 minutos. Como isso funcionária?

Primeiro, para saber a quantidade esperada executada por período, basta multiplicar a quantidade total pelos seus percentuais.

Limitações e pontos de atenção da TWAP & VWAP

- Eficácia em Baixa Liquidez: Em mercados de baixa liquidez, a VWAP e TWAP podem ser menos eficazes, já que operadores de traders experientes podem, com razoável facilidade, identificar robôs desse tipo no mercado.

- Complexidade na Implementação: Implementar a VWAP requer uma análise cuidadosa do volume do mercado ao longo do dia. Portanto, algo que pode ser complexo em situações em que os dados de volume não são consistentes.

- Desvantagem em Mercados Voláteis: Em mercados com alta volatilidade, a TWAP pode não ser tão eficaz, pois o preço médio obtido pode não refletir as melhores condições de mercado.

Talvez você também se interesse por:

Talvez você também se interesse por:

HFT no mercado de opções: velocidade e tecnologia

Conclusão

Entender as características e as diferenças entre TWAP e VWAP é crucial para otimizar a execução de ordens no mercado financeiro.

Em síntese, ambas as estratégias oferecem benefícios significativos para participantes do mercado de renda variável que desejam realizar grandes operações evitando chamar atenção, mas é importante que investidores e gestores de carteiras avaliem cuidadosamente as condições de mercado e os objetivos específicos antes de escolher a estratégia adequada.

Esse artigo foi escrito por Augusto Chagas Viana.